La situazione pandemica e la congiuntura economica hanno generato negli intermediari assicurativi nuove esigenze relative alla digitalizzazione dei processi nella distribuzione assicurativa.

L’Istituto di Vigilanza (IVASS) da diverso tempo sta spingendo la categoria verso nuovi modelli gestionali, con direttive e regolamenti e definire una transizione digitale dell’attività sta diventando quasi un obbligo, se vogliamo rispettare la compliance semplificandola e aumentare, al tempo stesso, la competitività, abbattendo i costi operativi.

Di tutto tutto questo ne abbiamo parlato con Massimiliano Rosa, Amministratore Delegato di DigitalSure SRL.

Chi è Massimiliano Rosa e che visione ha dell’attività di intermediazione assicurativa nel 2021?

Massimiliano Rosa, classe 1968, laurea in Bocconi, milanese felicemente trasferito a Genova da qualche anno. Ho iniziato la mia carriera nei primissimi anni 90 in consulenza di direzione, successivamente e per 15 anni, ho diretto agenzie di relazioni pubbliche e di pubblicità internazionali, occupandomi di importanti progetti in ambito bancario, finanziario e assicurativo.

Approdo quasi per caso al mondo della distribuzione assicurativa nel 2012 e oggi ho un doppio ruolo, in qualità di Consigliere di Amministrazione di una società di brokeraggio genovese, nonché di Founder e Amministratore Delegato della start-up insurtech DigitalSure, società costituita nello scorso marzo e che vede un assetto societario particolare sul mercato, 50% intermediari assicurativi i e 50% la storica software house italiana CWS.

L’intermediazione assicurativa nel corso di questi anni ha certamente subito importanti cambiamenti. Innanzitutto c’è stata una forte banalizzazione di alcuni rami che vedono oggi un’aspra competizione di prezzo, una progressiva banalizzazione del prodotto e ritorni economici indubbiamente calanti.

Osservando il settore da un’altra prospettiva le normative sono diventate sempre più complesse, sempre più invasive e sempre più “ostili” all’intermediario.

Volendoci focalizzare su quello che è il grosso del mercato, ovvero il subagente, circa 190.000 liberi professionisti in tutta Italia, oggi siamo di fronte a una professione che certamente ha ridotto il suo fascino dal punto di vista della possibilità di realizzare guadagni interessanti e che, nel contempo, è stata sempre più complicata e in parte paralizzata da una normativa.

Volendo sintetizzare le principali problematiche che intravedo sono:

- Scarsa titolarità dei propri Clienti che, di fatto appartengono alle compagnie e che spesso vedono l’intermediario privo dei requisiti di legge (GDPR) e mandato, per continuare a gestire il portafoglio polizze in caso di interruzione del rapporto contrattuale;

- Offerta incompleta, normalmente plasmata sul portafoglio prodotti delle mandanti e non sulle effettive esigenze della clientela;

- Progressiva disintermediazione voluta dalle compagnie e nuovi canali distributivi in netta concorrenza con l’intermediario tradizionale;

- Regolamentazione sempre più onerosa per l’intermediario (IDD, GDPR, etc.);

- Redditività calante, provvigioni calanti, regole più stringenti e banalizzazione di molti rami (es. RCA, RC Professionale);

- Risultati economici insoddisfacenti a fronte di costi di gestione difficilmente comprimibili;

- Eccessiva onerosità degli strumenti gestionali che potrebbero alleviare le problematiche burocratiche e di gestione del portafoglio.

Secondo te, come cambia l’attività dell’intermediario assicurativo con le norme IVASS entrate in vigore il 31 marzo 2021?

L’entrata in vigore della 97/2020, normativa certamente utile nelle sue finalità, ma estremamente complessa nella sua implementazione da parte del piccolo intermediario, ha certamente contribuito a complicare ulteriormente la professione.

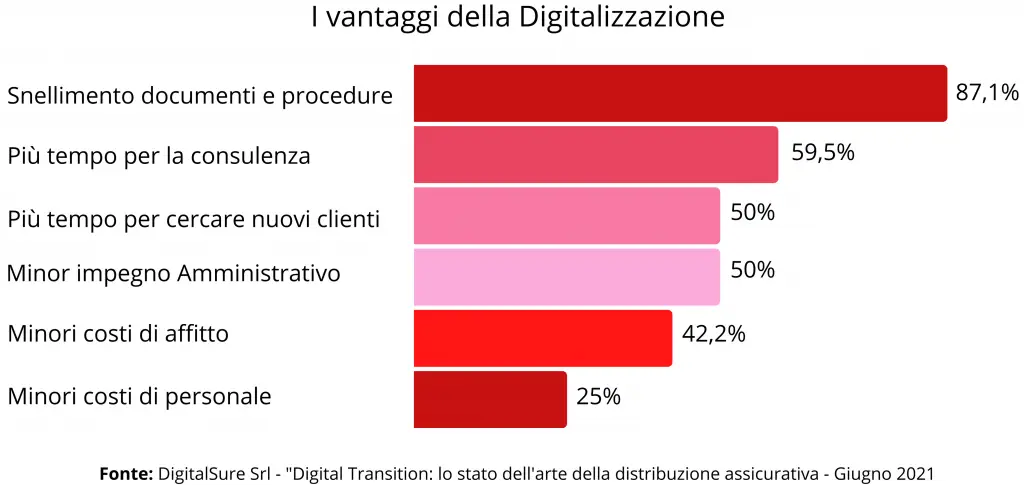

Questo emerge chiaramente anche dalla recentissima ricerca che abbiamo realizzato come DigitalSure sul tema della Transizione digitale: lo stato dell’arte della distribuzione assicurativa, dove uno dei primi dati che balzano all’occhio è che soltanto il 60% dei quasi 400 intermediari interpellati dichiara di aver compreso perfettamente il contenuto della nuova normativa.

Di contro quasi il 90% riconosce che questa stessa normativa ha modificato e modificherà in modo rilevante il modo di svolgere l’attività, con impatti certamente pesanti a livello burocratico e amministrativo, il tutto a discapito della possibilità di dedicare il proprio tempo alla consulenza dei clienti esistenti e alla ricerca di nuovi.

L’attività cambia in modo piuttosto radicale, gli stessi concetti di appropriatezza e di adeguatezza nonché quello relativo al perseguimento del “Best Interest” del cliente determinano una vera e propria rivoluzione del settore.

Il tutto in un contesto nel quale le compagnie a cui rivolgersi sono diminuite in numero, dove il singolo mandato di subagenzia spesso non garantisce l’accesso a un portafogli prodotti completo e il processo di disintermediazione prosegue da anni.

In questo ambito risulta evidente la necessità di una digitalizzazione intelligente, il cui scopo sia quello di abbattere ed automatizzare le componenti burocratiche del lavoro, liberando tempo ed energie per la consulenza e per il new business.

Il concetto fondamentale è che il vero patrimonio del piccolo intermediario ed in particolare del subagente non è rappresentato dalle polizze o dai premi, appannaggio delle compagnie, ma il vero valore è rappresentato dal patrimonio di relazioni personali con la clientela.

Per verificare questo concetto, nell’ambito della nostra ricerca abbiamo chiesto ai 380 intervistati di raccontarci in che modo secondo loro la digitalizzazione possa intervenire nel risolvere le vecchie e nuove problematiche oggi enfatizzate dalla 97/2020.

Ebbene, gli intermediari hanno le idee piuttosto chiare in questo ambito la digitalizzazione deve servire ad abbattere le componenti burocratiche ed amministrative, oggi divenute troppo onerose, liberando tempo ed energie per la consulenza ai clienti acquisiti e la ricerca di nuovi prospect.

In sostanza gli intermediari assicurativi ci hanno detto che la loro aspettativa nei confronti del digitale si esplicita in aspetti molto pratici:

- la generazione della documentazione pre-contrattuale 74,8%,

- Il supporto nelle valutazioni relative ad adeguatezza ed appropriatezza 62,6%;

- la corretta profilazione della clientela 52,8%;

- La gestione della Privacy 49,6%.

Quali ritieni siano le maggiori difficoltà incontrate dall’intermediario assicurativo durante la pandemia e quali nuove esigenze/opportunità sono emerse?

La pandemia è stata come una doccia fredda che ha reso quantomai evidente la necessità di modificare i modelli operativi.

Da un lato la paura e il distanziamento sociale hanno reso necessari nuovi modelli di relazione con il cliente. In questo periodo siamo diventati tutti molto più propensi al digital; basti pensare, a mero titolo di esempio, quanto sono diventati importanti, nell’ambito della nostra giornata, i momenti di incontro attraverso piattaforme di video conferenza.

Se 18 mesi fa la maggior parte di noi non aveva alcuna dimestichezza con questi sistemi, oggi una parte importante della nostra giornata lavorativa si svolge su sistemi tipo Zoom, Teams o similari che, a quanto emerge dalla nostra ricerca, sono oggi utilizzati dal 78,9% degli interpellati.

Questo è stato un grande cambiamento che ha sopperito all’impossibilità di incontrare clienti, partecipare a meeting, ricevere formazione in presenza e che abbiamo tutti adottato massicciamente.

Anche la presenza sui social si è certamente intensificata in risposta all’esigenza di mantenere un filo di comunicazione con i propri clienti, anche in presenza di distanziamento sociale.

Dalla ricerca emerge come gli intermediari siano grandissimi fruitori dei social, con punte prossime al 90% nel caso di Facebook e del 74% per LinkedIn. Ma ciò che più conta è che oltre l’87% degli interpellati ritiene che l’impatto dei social nel creare nuovi rapporti con potenziali clienti sia da abbastanza a molto importante.

Ma ciò che più importa è che l’intermediario medio oggi si rende conto di come la propria attività possa essere stoppata e inficiata da fattori esterni e desidera in qualche modo essere autonomo nella gestione delle proprie relazioni, a prescindere da qualunque fattore esterno.

Come industry (la distribuzione) abbiamo attraversato un periodo molto difficile e i fatturati sono certamente la cartina di tornasole di quanto è accaduto.

Oggi sembra di intravedere la luce in fondo al tunnel, ma ciò che è interessante osservare è che le nove abitudini acquisite in questo periodo, che sono peraltro abitudini che hanno spinto verso una maggiore efficienza, rimarranno parte del nostro quotidiano anche una volta superate le problematiche pandemiche.

Cosa vuol dire, dal tuo punto di vista, digitalizzare l’attività dell’intermediario assicurativo?

Premetto che non sono un fan della digitalizzazione a tutti i costi. La digitalizzazione ha senso e deve essere perseguita nella misura in cui genera efficienza e un risparmio di risorse, economiche, di tempo o di pensiero, tali da poter lasciare maggior spazio alle attività che generano valore. Potremmo esprimere il concetto con una semplicissima equazione:

MIGLIORE GESTIONE DI COMPLIANCE E BUROCRAZIA = PIÙ TEMPO PER CONSULENZA E NEW BUSINESS

Digitalizzare l’attività dell’intermediario significa oggi restituire alla figura, in particolare a quella del subagente, alcune importanti prerogative ed innanzitutto la titolarità del cliente.

Nell’ambito della nostra ricerca abbiamo potuto osservare come, purtroppo, oltre il 50% dei colleghi affidi la gestione delle anagrafiche, e quindi della privacy, dei propri clienti esclusivamente ai sistemi di compagnia. Questo è un enorme errore sul quale non si riscontra un’adeguata sensibilità.

Bisognerebbe iniziare a porsi una semplice domanda “Che cosa succede se domani si interrompe il rapporto di collaborazione con la compagnia dove ho collocato le coperture dei miei clienti?“. Il problema è molto serio, l’intermediario che non ha in qualche modo archiviato e gestito le anagrafiche dei suoi clienti, acquisendone la privacy a titolo personale e non per conto della compagnia di assicurazioni di riferimento, teoricamente al venir meno del rapporto di collaborazione non potrebbe nemmeno contattare la propria clientela.

Questo è a maggior ragione grave, se concordiamo sull’assunto che essa rappresenta il patrimonio dell’intermediario.

Quindi digitalizzare significa fondamentalmente:

- prendere possesso delle anagrafiche e della privacy del proprio cliente, mettendole in cassaforte per essere pronti a qualunque futura evenienza;

- dare efficienza alla propria attività, minimizzando l’impatto delle componenti burocratiche di compliance;

- automatizzare alcuni processi quali, ad esempio la compilazione della documentazione pre-contrattuale, l’acquisizione della privacy, il check-up assicurativo funzionale all’acquisizione dei dati necessari al demand and needs, la raccomandazione personalizzata e basata sul profilo di rischio del cliente, laddove opportuna, etc.

Per poter attuare questo è necessario superare quelli che sono sempre stati i limiti delle piattaforme gestionali dedicate agli intermediari. Conosciamo tutti l’argomento, ma per dare maggiore concretezza ritengo opportuno fare nuovamente riferimento ai dati emersi dalla nostra ricerca. In particolare abbiamo chiesto quali siano i fattori che fino ad oggi hanno impedito all’intermediario assicurativo di adottare soluzioni informatiche che possono far evolvere l’attività.

Innanzitutto i costi eccessivi 41,3%, le piattaforme gestionali fino ad oggi sono state molto poco accessibili. In secondo luogo soprattutto il subagente ritiene che le piattaforme fino ad oggi disponibili sul mercato siano poco personalizzate 38,1% in quanto pensate per il grande intermediario 34,1%, innanzitutto per il broker o per l’agente. In terzo e ultimo luogo è sempre avvertita una mancata personalizzazione su più livelli. Infine si percepisce un’eccessiva complessità.

Quali benefici porta nel breve e medio periodo all’intermediario assicurativo la digitalizzazione della sua attività, secondo te?

Il tema dei benefici che tu mi sottoponi ovviamente si scontra in qualche modo con quella che è l’offerta disponibile sul mercato. Mi spiego meglio, se i sistemi sono oggi troppo costosi, troppo complessi, poco personalizzati e pensati per il grande intermediario è ovvio che la percezione dei benefici ottenibili risulti piuttosto negativa, soprattutto se si ragiona in termini di rapporto costi benefici.

Se ipotizzassimo invece di poter disporre di sistemi accessibili dal punto di vista economico tanto quanto tecnologico, semplici e di immediata comprensione, e specificatamente progettati per le esigenze del subagente, allora i benefici tornano ad essere quelli già citati ed in particolare:

- più efficienza;

- semplificazione dell’attività attraverso l’automazione delle componenti burocratiche;

- maggior possibilità di focalizzarsi sulla consulenza ai clienti acquisiti;

- più tempo per lo sviluppo di nuovi prospect.

Tutto questo, naturalmente, senza mai dimenticare il grande beneficio insito nel poter finalmente essere padroni e pienamente titolari del proprio patrimonio: le anagrafiche dei clienti.

Quali sono, invece, i vantaggi per il cliente con la digitalizzazione del processo che va dalla definizione del rischio alla stipula della polizza e alla gestione del sinistro?

Dal punto di vista del cliente credo che i vantaggi, per quanto indiretti, possano essere importanti.

Da un lato una migliore applicazione della nuova normativa introdotta il 31 marzo gioca ovviamente a favore del perseguimento di quello che è definito il Best interest del cliente. Consentire all’intermediario assicurativo di gestire le informazioni e i dati che sono funzionali a questo obiettivo determina ovviamente un passo importante nella direzione di un’offerta mirata, utile e in grado di tutelare al meglio i beni e le esigenze del cliente stesso.

Vi sono poi vantaggi ulteriori quali:

- procedure di acquisizione dei dati e delle informazioni rilevanti meno invasive e più rapide;

- disponibilità delle proprie polizze e chiara evidenza delle scadenze in aree riservate;

- possibilità di apertura sinistri in modo più rapido e condivisione in tempo reale del loro stato di avanzamento.

Conclusioni

Concludendo con un ultimo dato, ritengo che gli intermediari italiani siano pronti e strutturati per la digitalizzazione alla quale aspirano in modo rilevante. Facendo un ultimo riferimento ai dati della nostra ricerca, si evidenzia un importante gap tra quello che è il livello di digitalizzazione desiderata (4,33 su scala 5) e il livello di digitalizzazione effettiva (3,41 su scala 5).

La transizione digitale della distribuzione assicurativa, quindi, non solo è resa necessaria dalla normativa, ma è fondamentale per garantire al piccolo intermediario, ed in particolare al subagente, la piena e legittima titolarità del proprio patrimonio di relazioni ed è anche fortemente desiderata dagli operatori.

Tra questi obiettivi e la loro realizzazione ancora, però, si frappongono diverse problematiche tendenzialmente irrisolte:

- accessibilità ai sistemi in termini costi;

- mancata personalizzazione sulle esigenze del piccolo intermediario (subagente);

- complessità di utilizzo;

- necessità di ripensare i modelli assuntivi delle compagnie che consenta la creazione di prodotti “nati per il digitale e per l’ecommerce”.

Se i primi tre punti potranno essere risolti da parte dell’intermediario e delle strutture di consulenza insurtech ad esso dedicate (tra cui DigitalSure), il quarto punto richiede un profondo cambiamento culturale da parte delle Compagnie che, come affermato dagli stessi organismi di controllo, rappresentano oggi l’anello debole del sistema.

In particolare non è più pensabile che la soluzione del problema sia la digitalizzazione dei prodotti esistenti, nati per la distribuzione tradizionale offline.

Una vera transizione digitale della distribuzione assicurativa sarà possibile solo cambiando paradigma: un prodotto assicurativo potrà essere efficacemente distribuito digitalmente solo a condizione che la polizza e i relativi meccanismi assuntivi nascano per il digitale.