2 commenti

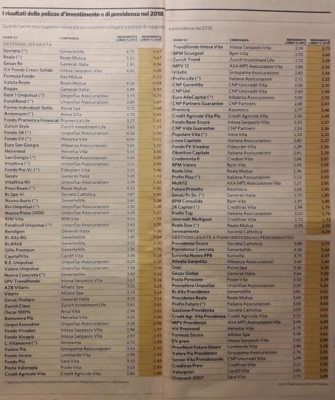

Occhio ai costi delle polizze vita

Occhio ai costi delle polizze vita, in alcuni casi possono vanificare i vantaggi della tassazione agevolata di cui godono e che le rende preferibili rispetto ad altre forme di investimento. Negli ultimi anni, anche a causa dei bassi tassi d’interesse riconosciuti sulla liquidità depositata in conto corrente, sempre più Italiani… continua a leggere…