Dal 31 marzo 2021 entreranno in vigore le disposizioni del provvedimento IVASS 97/2020, finalizzato a modificare alcuni regolamenti in vigore. Quali sono le sostanziali novità introdotte riguardo agli obblighi di valutazione delle esigenze e quali gli ambiti di applicazione in merito al target di clientela servito?

Il Regolamento IVASS n° 40

Nel regolamento IVASS n. 40, datato 2 agosto 2018, l’istituto di vigilanza ha disposto in merito all’informativa precontrattuale, definendone ambiti di applicazione e modalità operative. Vediamo cosa contiene all’art. 58 comma 4):

L’intermediario è tenuto, quindi, a fornire un’informativa commisurata alla tipologia del contraente e alla complessità della copertura, all’interno della quale illustra le caratteristiche generiche e specifiche (compresi limiti delle garanzie e ogni altro elemento utile) atte a consentire al contraente di prendere una decisione in piena consapevolezza.

Ecco che, fermi tutti i restanti obblighi derivanti dal comportamento del distributore durante tutto il rapporto, viene logico attendersi che al crescere della complessità tecnica richiesta per la copertura cresca in misura proporzionale la perizia dell’intermediario e di conseguenza la quantità di informazioni illustrate/fornite/relazionate al cliente.

MA se sono un intermediario devo dare a TUTTI queste informazioni?

Il regolamento provvede a descrivere chiaramente il proprio ambito di applicazione, stabilendo che:

Quindi se opero nei c.d. grandi rischi non sono tenuto a rispettare le disposizioni sin qui descritte.

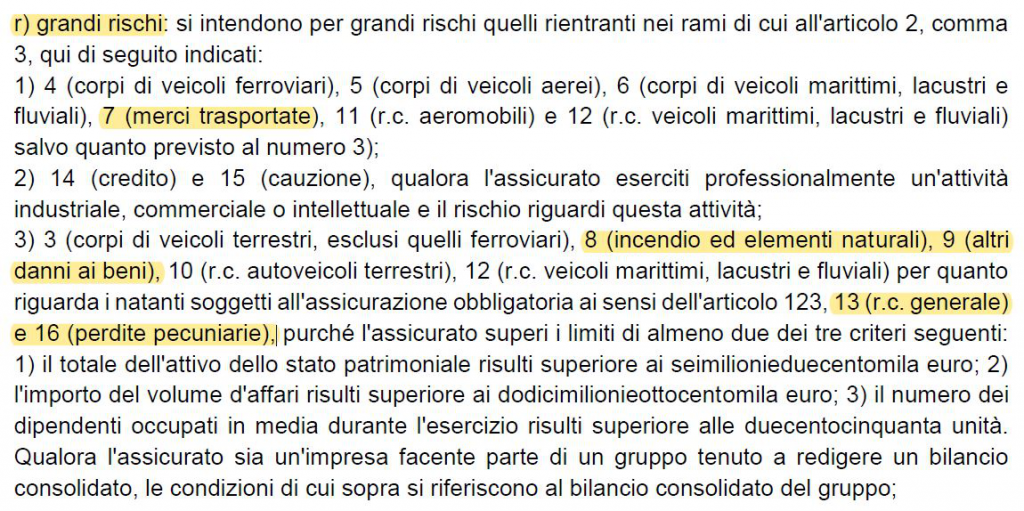

E quali sono i grandi rischi?

Li definisce il Codice delle Assicurazioni all’art 1, comma1, lettera r), come:

Quindi, se l’assicurato è un’azienda e io (intermediario) devo valutare l’adeguatezza della soluzione proposta nelle classiche aree di analisi dei rischi puri: incendio, furto, responsabilità civile verso terzi, trasporti ecc… dovrò fornire dettagliate informazioni sull’adeguatezza delle esigenze soddisfatte con la copertura se la mia cliente NON supera almeno due tra i limiti di seguito indicati:

- Attivo patrimoniale oltre i 6.200.000 €

- Fatturato oltre i 12.000.000 €

- Numero di dipendenti oltre i 250

Data la dimensione della PMI italiana e il target classico dell’agente e/o del piccolo broker, è lecito aspettarsi che in buona misura tali indicatori non vengano facilmente raggiunti e/o superati (ricorda: ne servono almeno 2 oltre soglia) all’interno di un portafoglio.

Tenuto conto del fatto che, in ogni caso, NON viene mai meno la responsabilità professionale dell’intermediario assicurativo, tali disposizioni possono essere viste solo come nuovi obblighi oppure come l’opportunità per l’agente e/o il broker di fissare nero su bianco le scelte consapevolmente adottate dall’assicurato, evitando un domani di essere chiamato a rispondere per danni non risarciti/indennizzati all’assicurato.

Le cause contro gli intermediari sono in forte ascesa, adeguandosi alla dinamica già innescata da tempo all’estero, e rappresenteranno per il futuro uno dei rischi di maggior impatto per i distributori.

Quanti intermediari, ad oggi, forniscono ai loro clienti un modello formalizzato in grado di ottemperare a quanto visto? Se ci riferiamo ai questionari adeguatezza forniti dagli assicuratori, possiamo solo sorridere. Sei d’accordo?

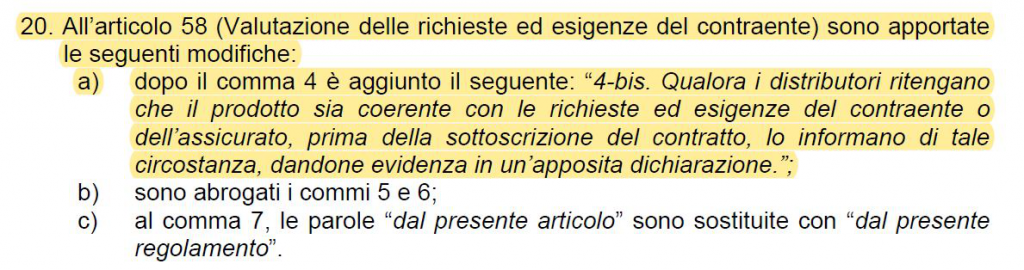

È per questo che nel provvedimento IVASS 97/2020 si è ritenuto insufficiente la tutela dell’assicurato garantita dalla normativa vigente e si è ritenuto opportuno arricchire gli obblighi di informativa precontrattuale nella misura che segue:

ATTENZIONE: ora vi è OBBLIGO di apposita dichiarazione. Prima si trattava di semplice informazione, la quale può essere fornita (leggi: dimostrata ex post) in molti modi, anche diversi dalla forma scritta!

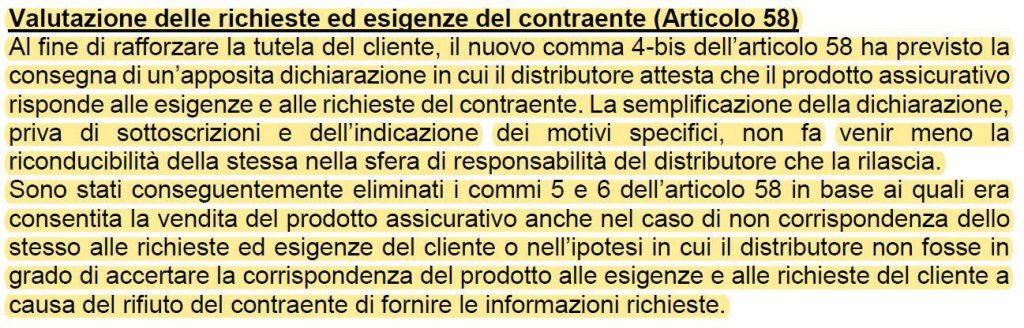

Nella relazione allegata, IVASS chiarisce che:

Come a dire: se semplificate all’osso o se fate dichiarazioni “pro-forma”, “facsimili” o “copia incolla” sono problemi vostri, perché in nessun modo ciò farà venir meno la vostra responsabilità professionale.

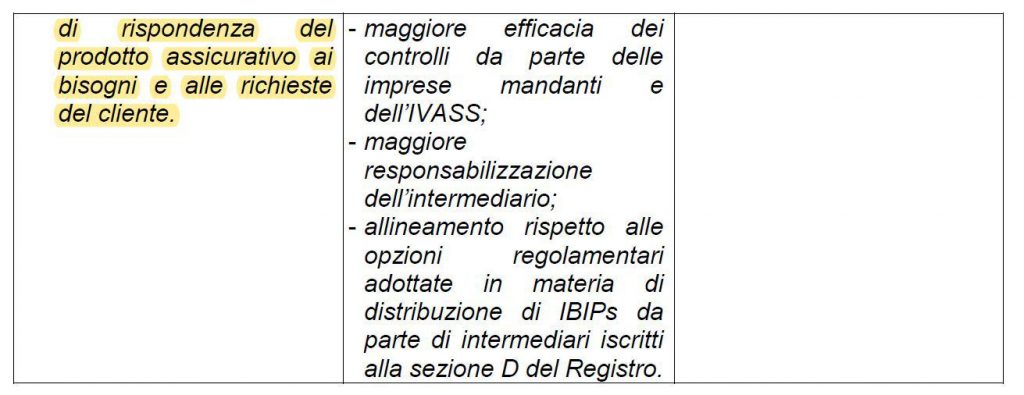

Nelle valutazioni che hanno portato a tale decisione si legge:

Stando al provvedimento IVASS 97/2020, la dichiarazione ci dovrà essere, SEMPRE.

Come rilasciare dichiarazioni rispondenti alla normativa, come richiesto dal provvedimento IVASS 97/2020?

Rilasciare una dichiarazione IDD compliant vuol dire aver fatto un’analisi dei rischi completa e approfondita e, soprattutto, oggettiva.

Considerata la complessità dei rischi aziendali e i ritmi frenetici a cui tutti dobbiamo ormai uniformarci, diventa facile trascurare qualche aspetto perdendo l’oggettività delle valutazioni es esponendosi a future responsabilità professionali.

Fortunatamente oggi è possibile trovare sul mercato strumenti di analisi dei rischi che automatizzano il processo di individuazione e valutazione, anche di quelli complessi.

Le caratteristiche che uno strumento del genere deve necessariamente avere sono:

- Supportare la valutazione dei rischi e guidarti nelle scelte tecniche.

- Offrire valutazione degli assets, editor di mappa con street view e valori di ricostruzione.

- Mappature rischi CAT/NAT (terremoto/alluvione/frana).

- Far risparmiare tempo prezioso.

- Redigere in pochi minuti una consulenza commerciale professionale da condividere con il cliente, dando la possibilità di remunerare la professionalità.

- Mettere al riparo da responsabilità future, avendo formalizzato le valutazioni e offerto all’assicurato la possibilità di una scelta consapevole.

Per maggiori informazioni in merito all’opportunità di dotarsi di uno strumento IDD compliant e ottenere una demo gratuita, ti rimando alla pagina www.insurance-advisor.it.

Articoli molto chiari e interessanti

Grazie Cristina! 🙂